Posted

Posted みなさん、こんにちは。

“お金の学校”を運営しているコレキヨです。

今回のコラムでは、“貸借対照表について ”をお話ししていこうと思います。

どうぞよろしくお願い致します。

・・・・

経営者はもちろん、投資家にとっても、企業の財務諸表についての知識は必須です。

ポイントは、大局的に企業の状態を把握でき、財務諸表の重要な部分を見れる力です。 今回から財務諸表の見方、読み方、分析手法などを紹介していきます。

先ずは、何と言っても貸借対照表からですね!

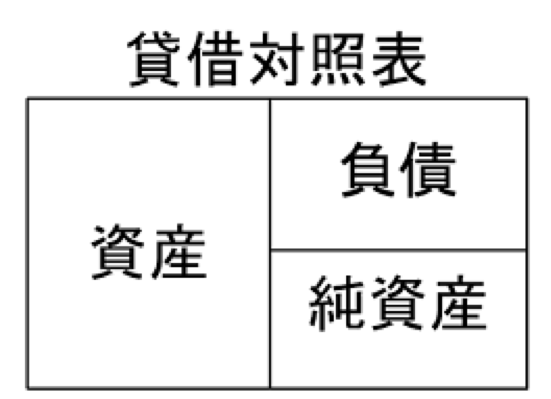

⬛︎貸借対照表とは

資本の調達先と運用形態を表した表のことで、資産の部と負債の部・資本の部が必ず釣り合うように作られます。そのため、貸借対照表のことをバランスシートとも呼びます。

表の左側:借方で、資本の運用形態(資産)

表の右側:貸方で、資本の調達先(資本)を表しています。

※貸方には負債(他人に返す義務のある資本)と資本(返す義務のない資本)があります。

以下に主要な項目を説明していきます。

- 資産

資産とは利益を生み出すため必要な資金や物です。資産の部は原則として、現金化しやすい順に並んでいます。

■流動資産 流動資産

1年以内に現金化が予定されている資産を表します。流動資産には主に当座資産と棚卸資産があります。当座資産とは現金や有価証券など比較的短期に資金化ができるものと、棚卸資産のように販売というハードルを越えなければ資金化できないものを表します。

■固定資産 固定資産

長期にわたって使用、保有できる資産をいいます。固定資産には主に有形固定資産と無形固定資産があります。有形固定資産とは建築物もったものや車両のように具体的な形態を持つものです。無形固定資産とは特許権のように具体的な形態を持たないものです。

■繰延資産 繰延資産

流動資産にも固定資産にもならない資産で、それ本来は損益計算上は費用として処理されるものです。しかし、費用としての支出の効果が長期に渡って期待できるので、支出時に一気に費用化せずに貸借対照表上は資産として扱っています。

- 負債

第三者に対して返済の義務がある債務のことです。

■流動負債

買入債務、短期借入金等、1年以内に返済を要する負債のことです。また、1年以内に返還見込みのある長期借入金や社債なども流動負債になります。

■固定負債

固定負債とは1年を超えて支払いの義務が発生する負債のことです。長期借入金や引当金、社債などが該当します。

- 純資産

純資産とは会社の利益の積み上げと、投資家から集めた資金のことです。

■株主資本

純資産の中でも株主に帰属するものと考えられる項目のことです。

■資本金、資本剰余金

株主からの拠出分の資金のことです。

■利益剰余金

過去の利益の蓄積分から利益準備金を引いたものです。この利益剰余金は毎期の利益の中から、株主への配当や役員賞与を差し引いたものになります。

■準備金

会社の充実を目的として商法で積み立てることが義務付けられた資金のことです。準備金には利益から積み上げる利益準備金と資本金から積み立てられる資本準備金があります。

■自己資本

株主資本と評価・換算差額等を足したもので、会社の資本と帰属するものを表します。

■少数株主持分

第三者が持っている連結対象の会社(子会社)の株のことで、資産や負債とは独立してバランスシートに記載されるものです。連結財務諸表に特有の科目になります。

・・・・

さてさて、いかがでしたでしょうか?

このコラムを通じて、新たな気づきが得られるような情報を定期更新していければと思っております♬

また次回も是非お楽しみに!

コラムニストについて

- 元医療従事者として勤務するも、直属の上司を見た時に出世後の自分を想像して強烈な不安感を覚える。 「将来の不安=資産で解決が可能」と考え25歳から資産形成の勉強を開始。 2015年からは「お金の勉強会」と称したセミナーを開講。 自ら講師として現在200名の塾生に熱弁を振るう。 実体験が元になっているセミナーは好評で、塾に参加を希望する者は後を絶えない。

最新の投稿

学び2019.03.16短期投資の優位性

学び2019.03.16短期投資の優位性 学び2019.03.15暗号通貨の利確で納税確定

学び2019.03.15暗号通貨の利確で納税確定 学び2019.03.14その配当は幻想です

学び2019.03.14その配当は幻想です 学び2019.03.13アイディアをカタチに

学び2019.03.13アイディアをカタチに

金融の歴史 〜割符、土倉、合銭〜

金融の歴史 〜割符、土倉、合銭〜 変額保険の『ユニットリンク』を選んだ理由 その④

変額保険の『ユニットリンク』を選んだ理由 その④ 変額保険の『ユニットリンク』を選んだ理由 その③

変額保険の『ユニットリンク』を選んだ理由 その③ 変額保険の『ユニットリンク』を選んだ理由 その②

変額保険の『ユニットリンク』を選んだ理由 その② 変額保険の『ユニットリンク』を選んだ理由 その①

変額保険の『ユニットリンク』を選んだ理由 その① 変額保険の『ユニットリンク』を選んだ理由

変額保険の『ユニットリンク』を選んだ理由 生活の質を落とさずにお金を貯めよう! 生活レベルを上げる節約術とは?

生活の質を落とさずにお金を貯めよう! 生活レベルを上げる節約術とは? 一切外食をしない

一切外食をしない 生活の質を落とさずにお金を貯めよう! 生活レベルを上げる節約術とは?Ⅱ

生活の質を落とさずにお金を貯めよう! 生活レベルを上げる節約術とは?Ⅱ ③たったこれだけ! 一人暮らしの生活費を“3万円節約できる” 5つのテクニック

③たったこれだけ! 一人暮らしの生活費を“3万円節約できる” 5つのテクニック