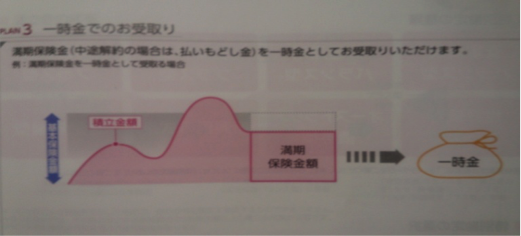

Posted

Posted 『解約時には一時所得控除が受けられるので、投信の20%課税よりかはお得』

- 給与所得者に生命保険の満期返戻金などの一時所得があった場合

【算式】

一時所得の金額 = 満期保険金 -(支払保険料総額―剰余金)-50万円(50万円に満たない場合にはその金額)

課税の対象となる金額 = 一時所得の金額 × 1/2

1か所から給与等の支払を受けている給与所得者で、その給与等の収入金額が2,000万円以下の場合は、原則として年末調整によって税額の精算が行われることとなるので、確定申告は不要となる。

- 投資信託の解約(譲渡)益にかかる税金

公社債投資信託の場合、「解約」か「譲渡」かによって取り扱いは異なる。解約の場合は、預貯金の利息などと同様、解約益には利子所得として20.315%(復興特別所得税を含む)の税金がかかる。譲渡の場合は非課税だが、譲渡益からは20.315%の特別控除額が差し引かれるので、受けとる金額はどちらも同じになる。税金は源泉徴収されるので、確定申告は不要。(なお、年収2000万円以下の人は年間20万円までの譲渡益については非課税。)株式投資信託の場合は、譲渡所得として20.315%(復興特別所得税を含む)が課税される。

- 投資信託の償還益にかかる税金

投資信託が満期を迎えてその資産が投資家に返還されることを「償還」といい、償還時に戻る金額のうち、元本を上回る差額分のことを「償還益」という。投資信託の償還益にかかる税金は、公社債投資信託の場合は利子所得として、株式投資信託では譲渡所得として 20.315%(復興特別所得税を含む)が課税される。

コラムニストについて

最新の投稿

学び2017.03.21変額保険の『ユニットリンク』を選んだ理由 その④

学び2017.03.21変額保険の『ユニットリンク』を選んだ理由 その④ 資産形成2017.02.07変額保険の『ユニットリンク』を選んだ理由 その③

資産形成2017.02.07変額保険の『ユニットリンク』を選んだ理由 その③ 資産形成2016.08.05変額保険の『ユニットリンク』を選んだ理由 その②

資産形成2016.08.05変額保険の『ユニットリンク』を選んだ理由 その② 資産形成2016.07.05変額保険の『ユニットリンク』を選んだ理由 その①

資産形成2016.07.05変額保険の『ユニットリンク』を選んだ理由 その①

金融の歴史 〜割符、土倉、合銭〜

金融の歴史 〜割符、土倉、合銭〜 変額保険の『ユニットリンク』を選んだ理由 その④

変額保険の『ユニットリンク』を選んだ理由 その④ 変額保険の『ユニットリンク』を選んだ理由 その③

変額保険の『ユニットリンク』を選んだ理由 その③ 変額保険の『ユニットリンク』を選んだ理由 その②

変額保険の『ユニットリンク』を選んだ理由 その② 変額保険の『ユニットリンク』を選んだ理由 その①

変額保険の『ユニットリンク』を選んだ理由 その① 変額保険の『ユニットリンク』を選んだ理由

変額保険の『ユニットリンク』を選んだ理由 生活の質を落とさずにお金を貯めよう! 生活レベルを上げる節約術とは?

生活の質を落とさずにお金を貯めよう! 生活レベルを上げる節約術とは? 一切外食をしない

一切外食をしない 生活の質を落とさずにお金を貯めよう! 生活レベルを上げる節約術とは?Ⅱ

生活の質を落とさずにお金を貯めよう! 生活レベルを上げる節約術とは?Ⅱ ③たったこれだけ! 一人暮らしの生活費を“3万円節約できる” 5つのテクニック

③たったこれだけ! 一人暮らしの生活費を“3万円節約できる” 5つのテクニック