Posted

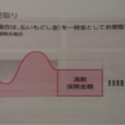

Posted 保険内容の概要としては、死亡保障をつけながら、積立金額を投資信託で運用し、

その運用が仮に不調だったとしても死亡保障があるので安心だということ。

詳しくは、

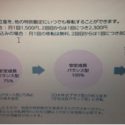

・ドルコスト平均法の活用

・特別勘定(投資信託のようなもの)の運用先が豊富

・スイッチングができ、相場によって損失回避ができる機能あり

・解約時には一時所得控除が受けられるので、投信の20%課税よりかはお得

・運用が不調であっても死亡保障がついている

・生命保険料控除が受けられる

・運用関係費(信託報酬)が安い・・・etc

保険単体商品ではありながら、積立運用(投資)+保険の要素を兼ね備えている。

デメリットとしては、投資分野と保険分野をそれぞれ得意にしている上級者にしてみれば、

別々に運用した方がコストパフォーマンスがいいのかもしれない。

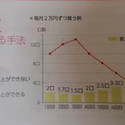

ただ、そこまでかける時間もない私にとって、

運用実績を毎日必要以上に注視する必要もなく、

月1回程度現状把握をするくらいの手間で

今後の作戦をたてていけることを考えれば非常に使い勝手がいいのである。

コラムニストについて

最新の投稿

学び2017.03.21変額保険の『ユニットリンク』を選んだ理由 その④

学び2017.03.21変額保険の『ユニットリンク』を選んだ理由 その④ 資産形成2017.02.07変額保険の『ユニットリンク』を選んだ理由 その③

資産形成2017.02.07変額保険の『ユニットリンク』を選んだ理由 その③ 資産形成2016.08.05変額保険の『ユニットリンク』を選んだ理由 その②

資産形成2016.08.05変額保険の『ユニットリンク』を選んだ理由 その② 資産形成2016.07.05変額保険の『ユニットリンク』を選んだ理由 その①

資産形成2016.07.05変額保険の『ユニットリンク』を選んだ理由 その①

金融の歴史 〜割符、土倉、合銭〜

金融の歴史 〜割符、土倉、合銭〜 変額保険の『ユニットリンク』を選んだ理由 その④

変額保険の『ユニットリンク』を選んだ理由 その④ 変額保険の『ユニットリンク』を選んだ理由 その③

変額保険の『ユニットリンク』を選んだ理由 その③ 変額保険の『ユニットリンク』を選んだ理由 その②

変額保険の『ユニットリンク』を選んだ理由 その② 変額保険の『ユニットリンク』を選んだ理由 その①

変額保険の『ユニットリンク』を選んだ理由 その① 変額保険の『ユニットリンク』を選んだ理由

変額保険の『ユニットリンク』を選んだ理由 生活の質を落とさずにお金を貯めよう! 生活レベルを上げる節約術とは?

生活の質を落とさずにお金を貯めよう! 生活レベルを上げる節約術とは? 一切外食をしない

一切外食をしない 生活の質を落とさずにお金を貯めよう! 生活レベルを上げる節約術とは?Ⅱ

生活の質を落とさずにお金を貯めよう! 生活レベルを上げる節約術とは?Ⅱ ③たったこれだけ! 一人暮らしの生活費を“3万円節約できる” 5つのテクニック

③たったこれだけ! 一人暮らしの生活費を“3万円節約できる” 5つのテクニック